杏彩体育中国式现代化的本质要求之一是实现高质量发展,党的二十大报告指出,要着力提升产业链供应链韧性和安全水平。《新时代民航强国建设行动纲要》提出打造世界级超级承运人的目标。航空公司作为民航产业链发展的引擎,又直面全球航空公司的竞争,可以说航空公司居于民航产业链的核心位置。打造超级承运人要从整个产业链相互支撑的角度出发,全面夯实发展基础。本文从波特的钻石模型角度分析中国民航产业链在需求、生产要素、配套产业及同业竞争等方面要素发展情况,并从发挥市场优势、推动补足飞机制造短板、增强航空公司竞争力等角度提出打造民航强产业链的相关建议。

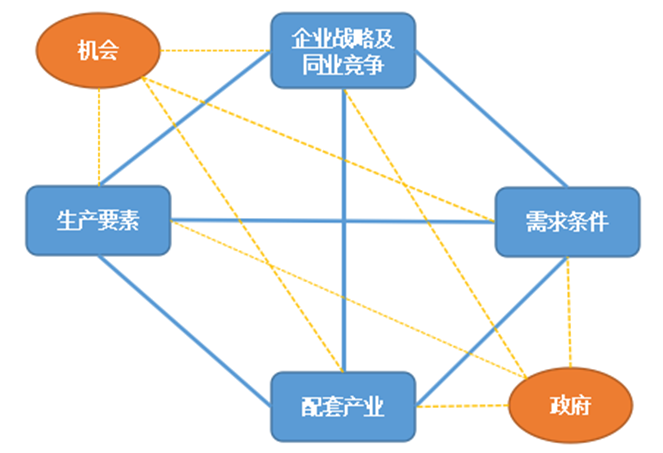

钻石模型理论(Porter, 1990)认为有六项因素共同作用影响某个行业的竞争优势(见图1)。

对民航产业链来说,“生产要素”指机场基础设施、空域、时刻资源等;“配套产业”指服务民航生产的飞机制造、维修,机场及机票代理等;“需求条件”指民航市场需求的规模、对服务标准的要求等;“企业战略及同业竞争”指航空公司的战略及竞争;机会指中国民航市场未来的发展机遇;政府指参与民航市场管理的民航局、发改委、国资委及持股的地方政府等监管单位及相应政策。

疫情发生前的2019年中国民航旅客运输量6.6亿人次,行业规模稳居世界第二,有望在未来十年超过美国成为世界第一大航空市场。

我国现有运输机场254个,机场总容量达15亿[1],综合保障能力不断提升,但存在局部不平衡问题。

一是空域资源紧张成为制约民航业发展的突出瓶颈。根据中国航空运输协会研究报告,我国民航可用空域远低于欧美国家水平(90%),航路通行密度是欧美1.5倍,导致流控原因造成的航班延误增多,东部地区主要机场出现增班受限等问题。

二是热门城市航权、时刻紧张,均衡式分配不利于枢纽竞争力提升。航权方面,疫情前我国至北美、欧洲、南亚部分国家的航权就存在不足,航权谈判进展缓慢。分配方面,现有方案会出现北上广航线评分不及二线城市的情况。时刻方面,国内繁忙机场普遍存在紧缺的问题,均衡的分配方式让主基地航空公司难以获得足够的资源打造有竞争力的航班波。

飞机和发动机的制造及核心部件的维修基本由国外公司控制,国内民航存在引进困难、引进成本大幅提升等问题。一是飞机对外依存度过高,我国民航运输飞机95%以上(根据局方数据统计整理)采购自波音、空客两大国际制造商,国内主流窄体机C919尚未规模化商务运营,ARJ21累计交付仅百架。二是主流飞机发动机都依赖进口,C919、新舟、ARJ21等国产飞机目前均使用进口发动机。三是航材及维修核心技术主要由国外公司掌握,相关航材的对外依存度较高。

国外机场基本是公益性、保障性的,而我国大机场多是上市公司,如首都机场、上海机场、白云机场和深圳机场等,背负较高盈利指标,航空性收费普遍较高。

一是国内机场收入主要依赖航空性业务,国际成熟机场的非航业务收入占比往往超过50%,但疫情前在国内包括广州机场(15%)、深圳机场(17%)等主要机场的非航收入占比甚至低于20%。

二是国内机场航空性业务利润率较高,数据显示,国内部分机场航空及相关服务收入毛利率远远高于航空公司10%左右的水平。也就是说机场航空性业务比例较高,航空性业务的主要客户又是国内的航空公司,在服务客户数量和业务量无明显提升的情况下,其销售额的增长意味着航空公司成本的增长。

三是航空公司航油成本远高于国外,国内航油价格市场化程度低,如疫情前东航座公里航油成本比美航高12%,比美西南高7%。

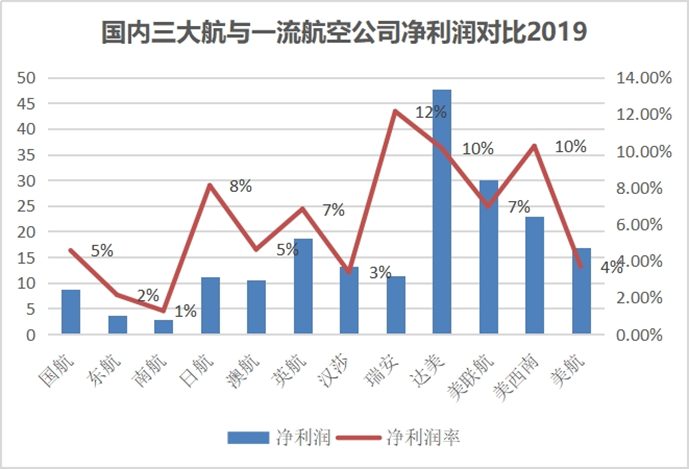

一是盈利能力不强。国内三大航(国航、东航、南航)在盈利方面与世界知名航空公司有较大差距,达美航空的净利润是三大航总和的3.14倍,除汉莎外,各大航的净利润率均高于国内三大航(见图2)。

图2:2019年国内三大航与世界知名航空公司净利润对比(单位:亿美元、%)数据来源:根据各大航年报整理

二是国际航线收益水平较低。我国航空公司国际航线收益水平较低,根据中国航空运输协会数据,中国民航的国际航线]。

国内外航空公司的国际航线竞争日趋白热化,国际上,东南亚、印度以及日韩新成立的低成本航空公司的竞争对“一带一路”航线造成极大冲击,降低了相关航线的经营品质;而国内大量中小规模航空公司利用航线补贴频繁开通二线城市国际航线,又极大地降低了国际枢纽的旅客人数,造成航空公司竞争合力不强,疫情期间各大航为抢客源频繁推出的“随心飞”产品,出现的大量“白菜价”机票等进一步加剧了市场过度竞争风险。

大部分国家对进口飞机、发动机及航空器材是零关税,我国航空公司涉及飞机进口环节的税费约占航空公司综合税负的40%,大大增加了运营成本,使得我国航空公司在国际竞争中处于不利地位。

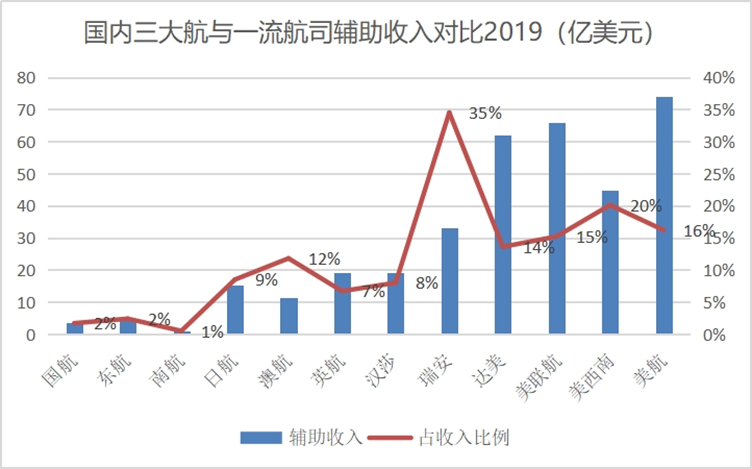

受产品价格管制等因素影响杏彩体育,国内航空公司辅助收入水平与世界知名航空公司有较大差距,从辅助收入规模和占比两个指标来看,我国三大航均位于第三梯队,收入规模不但远低于美国四大航的40亿美元以上水平,也远低于欧洲、亚太(不含中国)地区10-30亿美元水平,收入占比也不足3%(见图3)。

从每位旅客辅助收入情况来看,亚太地区(不含中国)和美国航空公司处于人均超过30美元的第一梯队,欧洲航空公司处于第二梯队,而我国三大航人均辅助收入不足5美元。

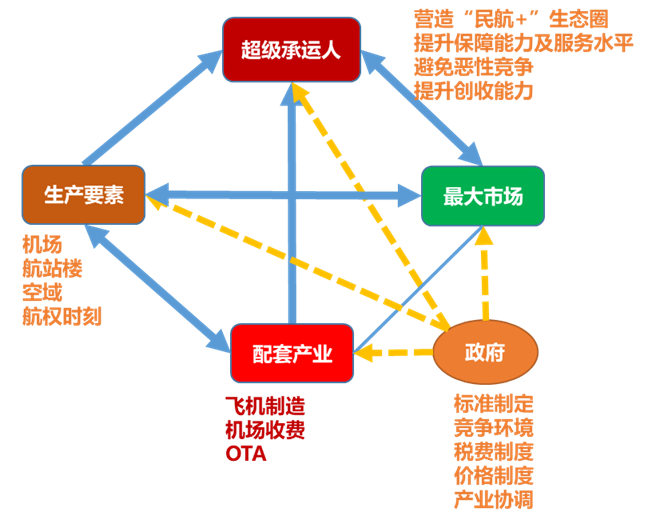

中国式现代化是人口规模巨大的现代化。根据《新时代民航强国建设行动纲要》中提出的至2035年人均航空出行超过1次的目标,可推算出2025年我国民航年旅客运输量将超8.93亿人次(民航局航空网络规划目标为9.3亿人次),2035年将达到15亿人次。要提升民航产业链的整体竞争优势杏彩体育,建议充分发挥超大规模市场优势,首先通过打造超级承运人提升国际影响力,并在补足生产要素短板,做强配套产业、合理规范配套产业经营和收费,以及政府层面的标准制造、竞争环境营造、税费制度改革及产业协同等方面加强支持(见图4)。

庞大的市场规模对全球民航安全、运行及服务标准的制定,产业链核心要素的转移,以及全球竞争力的培养将产生积极作用,建议监管方从以下几个方面引导航空公司取得突破。

一是提升保障能力,服务国内大循环格局。充分挖掘市场需求,通过优化机队布局,打造干支结合的航线网络,提升国内覆盖面,通过提升服务效率降低运营成本,服务西部地区及低收入群体民航出行需求。

二是提升服务水平,服务居民消费升级。通过深挖旅客需求及产品创新,对民航市场客源进行合理分类,向旅客提供更为丰富、更为舒适便捷的快线服务,提升经营水平。

三是进行差异化定位,避免恶性竞争。通过差异化的市场定位,更多地通过产品创新、产品质量提升而非产品价格进行竞争,避免全服务航空低成本化。

四是加大在民航产业链上下游的布局和合作。鼓励航空公司通过股权合作、产业化等方式完善机务维修、航空金融、货运物流等产业布局,提升保障能力和盈利能力,打造“民航+”生态圈,提升民航整体收入水平和抗风险能力。

民航局党组提出,“十四五”时期资源保障能力要有新提升,建议监管方尽快推动落实,在生产要素层面补齐短板,加快推进已规划机场的建设,协调相关部门加快推进空域管理体制改革,扩大民航空域容量,逐步扩大民航空域使用范围;构建更为合理的航权、时刻分配方式;增强机场企业服务效率,提升保障能力。

充分发挥全球第二大民航市场主体优势,通过先制定安全和市场标准,再回溯至上游制定技术标准,以市场优势推动国内飞机制造业发展,尽快缓解飞机及维修技术卡脖子问题。

加快技术引进吸收,协调相关单位出台措施,鼓励国外飞机制造企业逐步将部分制造业务向国内转移,并通过更为严格的安全、市场和技术标准制定,推动飞机制造国际产业链向占据市场优势的国内转移,提升民航产业链安全。

近期国家重新组建科学技术部,加强推动健全新型举国体制、优化科技创新全链条管理、促进科技和经济社会发展相结合等职能。建议进一步推动民航企业积极参与科研院所、高等院校和企业科研单位的大飞机研发与投产,从市场和客户角度提出需求和改进建议,加快国产大飞机的研发、制造,加强军民合作,促进军用、航空航天等技术向民航产业链转移。

民航监管单位在保证安全的前提下,采取补贴、航权时刻奖励、专营国产飞机子公司优先审批等方式鼓励航空公司加快运营国产飞机,畅通飞机运营单位与制造单位的协调机制,加快飞机研发、制造和投产升级的节奏,促进国产飞机更新迭代。

民航强国的打造需要提升整个民航产业链的竞争力,但并不意味着产业链的每一个环节都要有较高的盈利能力。如机场层面降低收费,一方面可以吸引外航开航从而带动更多客源前来投资或消费,另一方面可以降低国内航空公司成本压力。建议统筹考虑民航产业链各个环节发展,参照国际一流机场收费标准,降低国内机场及相关单位收费标准,将机场保障性业务模块从上市公司剥离或取消对保障性业务收入及利润的考核,进而缓解机场的业绩压力。

国内航空公司目前存在的主要问题是供给层面市场化不足,如产品价格管制,产品创新受限等,而在需求层面则面临过度市场化问题。

通过对庞大市场的保障及服务,中国民航在世界的影响力将会进一步提升,建议监管方进一步提升标准制定能力,以市场为引导力,影响产业国际标准制定,提升国际话语权,为产业链竞争优势构建夯实基础。

建议协调地方政府,树立根据当地民航市场需求理性发展民航业的理念,允许航空公司之间根据市场规律适当合并。建议对在线旅行商(OTA)的“比价”等不当竞争行为进行管制,鼓励OTA和航空公司围绕旅客出行需求创新研发产品,更好地服务旅客,形成良性竞争氛围。

目前航空公司的航线价格无法按照市场需求进行自主调整,国内针对辅助收入政策限制也较为严格。建议一方面继续协调发改委等单位进一步放松对民航产品的价格限制,形成票价主要由市场决定的定价机制;另一方面,逐步开放国内辅助收入政策限制,支持航空公司围绕旅客出行痛点,创新提供更为丰富的增值服务,用更好的服务获得更高的客户满意度进而赚取更为丰厚的回报,逐步缩短在收入层面与世界一流航空公司的差距。建议协调国资委等监管机构适当放宽航空公司对民航产业链投资限制,如对中小航空公司、支线航空公司、机场、OTA及相关酒店等的投资,尤其是国际投资限制,适当降低对战略投资的盈利要求,鼓励航空公司通过股权及战略合作打造“民航+”生态圈,全面增强航空公司全产业链竞争优势。

传统的航线补贴不但容易引发欧美等国家的反垄断调查,而且容易导致国内航空公司的恶性竞争,而在税费方面的减免往往是国际通行的惯例,因而建议监管方协调相关单位研究对航空公司进口飞机、发动机及航空器材实行零关税或低税率,缓解航空公司成本压力,制定提升民航产业链竞争优势的支持政策,构建高质量的民航发展产业链。

针对国内航油价格市场化程度不高、航空公司航油成本较高的问题,建议加快航油价格市场化改革,推动航油价格与国际价格变化同步,降低航空公司航油成本,从而提升国际竞争力。

协调国家层面推动民航与高铁的均衡发展。民航作为交通强国建设的重点行业之一,在与高铁的竞合发展过程中,建议协调国家层面更多地从投资收益角度适度发展高铁,尤其根据全国各区域资源禀赋差异发展合适的快速客运服务,加大对民航业基础设施建设等方面的支持力度,实现航空与高铁的协调发展。

推动民航与高铁的协同发展。高铁网络的发展形成了国内重要城市的客源快速集疏能力,可扩大航空枢纽的辐射范围,一是建议监管方根据高铁网络布局及集疏能力重新对国际航空枢纽进行审视,构建更为合理、更具层次的国内国际门户枢纽格局。二是建议协调铁路层面加强与机场及航空公司产品合作力度,建设集合航空、铁路一体的空铁枢纽综合体,推出空铁联运客货运产品,提升核心枢纽国际竞争力。