杏彩体育在经历2014-2017年调整期后,2017年下半年开始,黄金珠宝消费回暖,行业步入恢复阶段,但增速基本保持在个位数增长。珠宝行业由粗放式高速增长进入品牌红利释放阶段,龙头企业强强联合加速扩张。目前,我国人均珠宝消费额低于世界其他主要国家,成长空间广阔。

我国珠宝行业起步于20世纪80年代,世界珠宝首饰产业开始向亚洲市场转移,香港珠宝制造业崛起。截至目前,回顾我国珠宝行业的发展,大体经历了起步、培育、黄金十年、调整、恢复五个阶段。

2003年之前,我国珠宝首饰行业尚在起步、培养期,行业销售额较低;2003-2013年,我国珠宝行业步入高速增长的“黄金十年”,黄金销售年同比增速保持双位数增长;随着经济转型以及金价的波动,自2014年开始,黄金珠宝行业在十多年超常规的大发展之后进入相对行业调整期,2017年下半年以后,黄金珠宝消费回暖,行业步入恢复阶段。

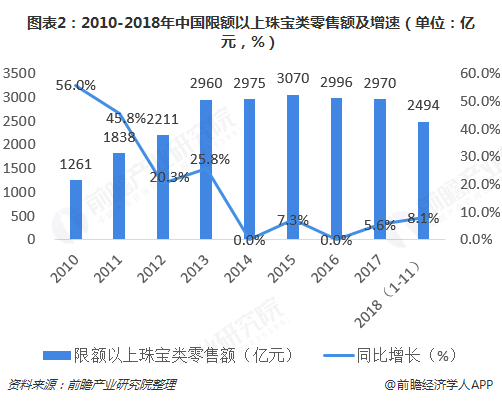

根据国家统计局数据,2010-2017年期间,我国限额以上珠宝类零售额CAGR为13.0%,其中2017年限额以上珠宝零售额为2970亿元,同比下降0.9%。受到金价下跌和反的影响,限额以上珠宝类零售额自2013年以后增速放缓。

不过,自2017年下半年以来,受益于避险情绪增长,黄金珠宝保值属性强化,黄金珠宝市场逐步回暖。据国家统计局数据,截止2018年1-11月,限额以上黄金珠宝社零累计同比增长8.1%,高于限额以上社零总额累计增长2个百分点,延续2017年行业回暖态势。随着黄金珠宝消费渗透叠加人均可支配收入的不断增加,未来黄金珠宝行业发展可期。

2017年下半年至今,珠宝行业进入复苏周期,但高增速难再现,从社零增速上看杏彩体育,限额以上珠宝零售额增速虽有所回升,但基本保持在个位数增长,与2003-2013年30%+的增速无法相比。珠宝行业由粗放式高速增长进入品牌红利释放阶段,从过去的价格驱动逐步转向品牌驱动,即便是低线级城市今天也已经处于品牌化的浪潮中。

头部品牌在渠道下沉的过程中绑定各个地区极具实力的加盟商,强强联合加速扩张,享受集中度提升红利,周大福与周大生2018年三季度分别净增加门店162家和466家,均创历史新高。

在经历2014-2017年调整期后,黄金珠宝行业从早期粗放“批量式”生产模式,转向以消费需求为导向和全渠道布局的经营模式。伴随千禧一代年轻消费者和新兴中产阶级的崛起,个人消费品市场得以全面复苏。

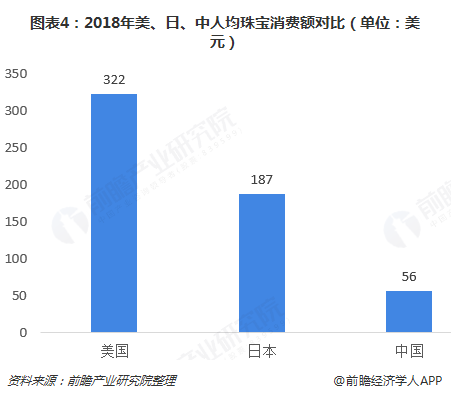

另外,我国黄金珠宝消费总量居全球前列,但人均消费水平还较低,与全球主要珠宝消费市场对比,2018年我国人均珠宝消费额仅为56美元,而同期美国、日本人均珠宝消费为322美元、187美元,分别是我国的5.75倍、3.34倍。我国人均珠宝消费额低于世界其他主要国家,成长空间广阔。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动杏彩体育。

本报告前瞻性、适时性地对珠宝首饰行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来珠宝首饰行业发展轨迹及实践经验,对珠宝首饰行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2023:中国珠宝首饰行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

2022年中国珠宝首饰行业发展现状及市场规模分析低门槛和高吸引力使得企业前赴后继地涌入【组图】