2016/7/1 10:37:11来源:中国产业发展研究网【字体:】【收藏本页】【打印】【关闭】

珠宝首饰是指珠宝玉石和贵金属的原料、半成品,以及用珠宝玉石和贵金属的原料、半成品制成的佩戴饰品、工艺装饰品和艺术收藏品。根据 2010 年国家标准化管理委员会发布的《珠宝玉石及贵金属产品分类与代码》 ,珠宝玉石被定义为“对天然珠宝玉石和人工宝石的统称”,而贵金属则定义为“金、银和铂族金属的统称”。珠宝首饰从材质上分主要包括:钻石、宝石、黄金、铂金、白银、珍珠、玉石、水晶、翡翠、玛瑙、珊瑚、琥珀、琉璃等;从功能上分主要包括头饰、耳饰、颈饰、胸饰、腰饰、手饰、脚饰、金银珠宝首饰、藏饰/民族饰品、手机饰品、首饰配件、珠宝原料、珠宝首饰包装及保养品、其他首饰饰品等。

根据国内外一般的商业习惯,将珠宝饰品分为五大类:①宝石饰品、②贵金属饰品、③珍珠饰品、④半宝石饰品、⑤人造珠宝。杏彩体育注册其中前三类为贵重珠宝。

我国珠宝首饰行业起步于 20 世纪 80 年代初。当时,世界珠宝首饰产业逐步向亚洲地区转移,香港的珠宝制造业迅速崛起,在世界珠宝业中占据重要地位。而中国低廉的人工成本和巨大的市场潜力, 吸引了世界发达国家和地区的知名珠宝商纷纷进入中国。 特别是毗邻香港的深圳特区通过承接香港的珠宝加工业务逐渐成为了我国重要的珠宝首饰加工制造中心。经过多年的发展,我国珠宝首饰的加工能力日趋完善, 同时竞争亦日趋激烈。 更多的珠宝企业开始由 “制造型”向“设计创造型”转型,通过建立自有品牌和渠道向产业链的下游发展,参与珠宝零售市场的竞争。

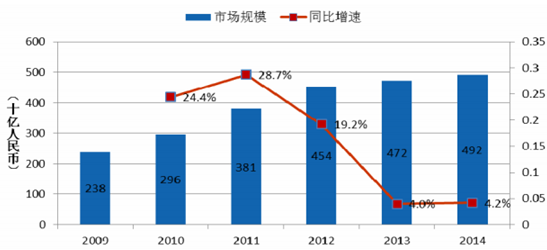

近年来,得益于我国国民经济的较快发展和居民可支配收入的提高,我国珠宝首饰零售行业呈现了高速发展的态势,未来仍具有较大的增长潜力。2013 年中国内地珠宝零售额达 4,720 亿元,2009-2014年复合年增长率为 15.63%。根据中国珠宝行业网的数据显示,2015 年中国珠宝产品零售消费总额超过5,500亿元。预计未来几年,我国的珠宝首饰市场需求仍将稳步增长。

合理预计未来几年,我国的珠宝首饰零售市场将继续以较高的速度增长,市场需求也将日趋多样化,市场将进一步细分。从珠宝产品消费结构来看,不同珠宝产品在我国的市场成熟程度有所不同。黄金饰品在中国文化中的基础较为深厚,是目前我国消费量最大的珠宝产品。钻石得益于 De Beers 数十年来的成功营销策略,其经典广告词“钻石恒久远,一颗永流传” ,使得钻石饰品在年轻消费人群中日益流行,在我国珠宝产品中的消费占比稳步提高。翡翠是独具中国文化符号的珠宝产品,在我国也拥有较为稳定的消费人群。2001 年-2014 年,中国进口成品钻石和钻石毛坯的金额的复合增长率约为21%。

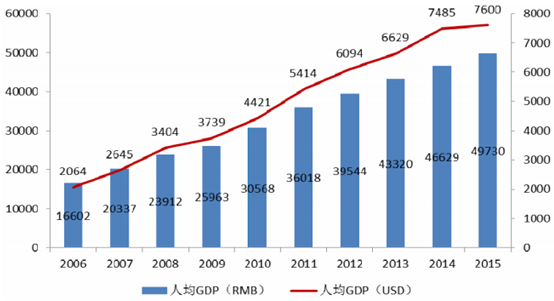

世界经济发展的历史表明,当人均 GDP超过 1000 美元时,进入第一轮消费升级阶段,对大宗商品如房屋、汽车和品牌产品的消费需求加速杏彩体育。当人均 GDP超过 3000 美元以后,往往是一个地区的经济变动较快的阶段,城市化、工业化的进程也会加速发展,而居民消费类型则将发生大转变,形成第二次消费升级浪潮。我国人均 GDP 于 21 世纪初超过 1000 美元,房地产、汽车、家电等行业迎来快速发展的十年。 伴随着我国人均 GDP于 2008 年和 2010 年分别达到 3000 和4000 美元,高端享受型消费将明显受益于消费升级的大趋势。借鉴美国珠宝消费历史,2011 年中国人均 GDP 水平超过 5000 美元相当于美国 20 世纪 60 年代后期的水平,在随后的 10 年里美国珠宝消费快速提升,消费占比提升一倍,中国的珠宝消费也有望迎来快速增长期。

收入持续增长提升珠宝消费倾向。 中国经济的高速增长带来居民收入持续增长,进而对居民消费偏好和消费倾向产生了重要影响。自2008 年至 2014 年,中国城镇人均可支配收入年复合增长率达到10.93%。 与收入的稳定增长形成对比,按国家统计局市场分类,2008 至 2014 年金银珠宝类成交额的年复合增长率为16.27%,明显高于居民收入增速。未来居民收入持续增长、尤其是中产阶级不断崛起的长期趋势对珠宝首饰消费提升形成长期利好。

婚戒消费仍是中国目前乃至未来的钻石消费的主要方式,而逐渐扩大的中产阶层是购买钻石的主要人群。其2009 年调查报告显示在北京、上海和深圳等一线对会有意愿购买结婚钻戒。随着中国经济的发展和消费者消费观念的转变,钻石消费在满足传统婚庆刚性需求外,逐步向情感消费扩展,开始成为订婚日、结婚纪念日、父母生日等表达情感的方式;从单一的戒指消费到戒指、吊坠、耳钉、手链等个性化、套系化的饰品扩展,钻石饰品消费迎来新的发展机遇。